Afgelopen decennium is er veel gebeurd bij de werkplaatsformules en garageconcepten, op centraal niveau maar ook bij de afzonderlijke leden. De ontwikkelingen in grossiersland, zoals consolidatie en verschuivingen tussen bloedgroepen, speelden een niet te onderschatten rol maar niet de enige rol.

Analyse tien jaar concepten

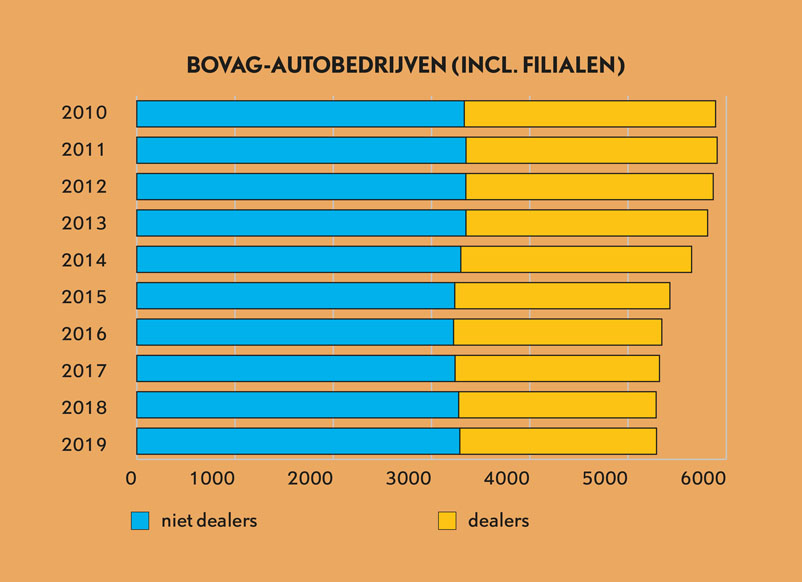

Het totale wagenpark in ons land groeit gestaag. Tijdens het tienjarig bestaan van Aftersales Magazine zijn er een miljoen stuks bijgekomen, dertien procent meer dus dan er in 2010 rondreden. Het gemiddeld kilometrage per Nederlandse auto schommelt jaarlijks wat, maar is eigenlijk vrij constant. Een keer iets onder de dertienduizend kilometer, vaker erboven. Het is dat het park dus groeit, want aan de gebruikskant zit de groei niet en we weten allemaal dat de behoefte aan reparatie, onderhoud en banden onder druk staat. Dat het aantal autobedrijven op vestigingsniveau gestaag afneemt zien we dan ook terug in de bijgaande grafiek. Toegegeven, dit zijn uitsluitend de bij Bovag-aangesloten bedrijven en dus geen totaalbeeld. De trend is echter duidelijk neerwaarts. Het aantal autobedrijven met een omarmde formule stijgt tegen die trend in.

Autobedrijven met één of meer formules aan de gevel groeien in aantal, terwijl het totaal aantal autobedrijven juist afneemt

Hoe dan verder na dit inmiddels afgelopen decennium? Business as usual? Opvallend is dat de afname vooral onder dealervestigingen zichtbaar is en het aantal universele bedrijven relatief constant blijft. De teneur is dat de bodem nog niet is bereikt en dat de afname zal doorgaan. Dealernetwerken zullen verder indikken en wat gebeurt er met die ‘boventalligen’? Feit is dat de werkplaatsformules en garageconcepten ze met open armen ontvangen. Het is een groep die gewend is zich te bewegen in een franchisewereld en de wegvallende steun van de franchisegever (lees: het merk/de importeur) daadwerkelijk mist. Die rol kan een formule prachtig overnemen. Niet voor niets zien veel conceptgevers in ex-dealers een belangrijk potentieel voor groei van het netwerk.

Dealerdaken behouden?

Het merkkanaal ziet deze ontwikkeling uiteraard ook. Er zijn genoeg initiatieven (geweest) om dealerdaken te kunnen behouden en deze zelf universeel in te zetten. Dit als alternatief voor afstoten en zien dat de vrije markt het pand zelf oppakt. Afgelopen decennium hebben we de komst en verdwijning van verschillende dealergebonden universele formules gezien: AutoROB (Motorhuis), SternPoint, Budget Service c.q. Budgetonderhoud (het toenmalige Koops Furness). Ook het vanuit de autofabrikant Renault geïnitieerde Motrio redde het niet. De Garage van Van den Udenhout is er een voorbeeld van dat er ook uitzonderingen zijn. De grote uitzondering is echter Eurorepar Car Service in diens jongste verschijningsvorm. Die aan Peugeot Citroën verbonden formule wist voor de recente wijzigingen niet boven een dozijn Nederlandse vestigingen te komen.

PSA heeft echter afgelopen jaren een bijzonder interessante visie ontwikkeld en bouwde achter de schermen aan een opmerkelijk en grootschalig project. Wat ogenschijnlijk vreemde overnames hier en daar, zoals Mister-Auto, gaven achteraf juist inzage in wat komen ging. Sinds de komst van de onderdelendistributietak Distrigo werd de visie voor het brede publiek duidelijk: autofabrikant PSA wil niet alleen de klanten van de eigen merken bedienen, maar ook de vreemdmerkrijders. (Of de rijders van de eigen merken als die geen klant meer zijn van het merkkanaal.) Kort en goed: PSA wil een groter marktaandeel van de totale aftersalestaart, ongeacht het automerk.

Autofirst

Autoservice Netwerk

Autovakmeester

Eurorepar Car Service telt anno 2020 ruim tachtig vestigingen, waarmee formuleman Harm Nieboer (voordien gepokt en gemazeld bij Profile) het netwerk met zijn collega’s in relatief korte tijd landelijke zichtbaarheid wist te geven. Natuurlijk leeft er bij de autofabrikant zelf sterk de wens dat elke contractpartner, zeker de grotere, ook een Eurorepar Car Service-vestiging zou optuigen. De overname van Opel door PSA en de erop volgende integratieslagen in het netwerk hebben de vijver verder gevuld met mogelijke kandidaten. Voor zover de opzegging door het met bloed, zweet en tranen vertegenwoordigde merk geen onoverkoombare negatieve emoties heeft opgeroepen…

Dergelijke negatieve emoties kunnen zo’n ondernemer zelfs zozeer parten spelen dat het vertrouwen in elke franchisegever, hoe hard of zacht de franchise ook is, bijna onmogelijk wordt. Voor de groep die wel openstaat voor de gedachte toe te treden tot een nieuwe familie zijn er verschillende wegen. Allereerst die van de merkspecialisten. Als we nog even bij de Opel-familieleden blijven, dan zien we dat de komst van een nieuwe formule, speciaal op hen toegesneden, aanstaande is: TOP Merkspecialist. De eerste deelnemer staat uitgebreid geportretteerd in onze vaste rubriek Werkplaatspraktijk, verderop in deze uitgave. Het is een concept uit een stal waar ook andere merkspecifieke concepten tot volle wasdom werden gebracht. Het in Peugeot en Citroën gespecialiseerde PCA bijvoorbeeld (48 vestigingen), maar ook Vetos (Toyota-specialisten, 21x) en MBSG (Mercedes, 15x).

Het zijn aantallen die de merkformules buiten top-rankings houden in overzichten die het aantal vestigingen als leidraad houden, zoals die van Aumacon (de tiende uitgave van hun Garageformule Top 40 staat overigens gepland voor na de zomer). De koplopers in die lijsten zijn geen specialisten in een enkel merk, maar juist in alle merken: de klassieke universeel. Dat hebben de merkspecialisten ook erkend en een antwoord is er inmiddels in de vorm van Autoservice Netwerk, kortweg AutoSN. Merkspecialisten zoals PCA en Vetos komen hierin samen. Onbetwiste aanvoerder van het conceptenveld is echter Bosch Car Service dat afgelopen tien jaar het netwerk met elf procent zag groeien (dan rekenen we ‘zus’ AutoCrew niet mee, want die staat op de vierde plek).

Private lease is bij steeds meer grote concepten een belangrijke pijler binnen het dienstenaanbod, naast zaken als mobiliteitsgarantie en marketingondersteuning

Forse groei

Het zilver in aantallen mag dan voor Vakgarage zijn, de groei die dit concept in dezelfde periode doormaakte mag menigeen met jaloezie vervullen. Het netwerk verdubbelde ruim, naar 310 vestigingen. En die groei smaakt naar meer. De formule hoopt naar eigen zeggen eind dit jaar uit te komen op 330 à 340 deelnemers. Enkele jaren verder de toekomst inkijkend ligt er een omvang van vierhonderd aangesloten bedrijven, waarbij kwaliteit gaat boven kwantiteit.

Grote groeicijfers zien we ook bij AutoProfijt. Met zo’n 225 vestigingen, bijna honderd meer dan vijf jaar eerder, pakt het nu de derde positie. AutoCrew verviervoudigde in tien jaar tijd naar een tweehonderdtal. De vijfde plek is overigens een eerste voorbeeld van een concept dat van geheel andere orde is. Een concept rondom olie en met een relatief lage toetredingsdrempel: het Belgische Champion dat een net zo groot netwerk in ons land heeft als AutoCrew.

Het merendeel van de concepten kan van dergelijke aantallen vooralsnog alleen maar dromen. Terugkijkend op een decennia formuleontwikkeling is één ding overduidelijk: ambities zijn ruim voorhanden. Realiteitszin niet altijd, maar een te rooskleurige toekomstverwachting is niet de enige beperkende factor gebleken voor veel ambities. De wisselingen, consolidaties etc. in onderdelenland kunnen best een spaak in het wiel opleveren en dat hebben we dan ook gezien afgelopen jaren. Met het wisselen van de bloedgroepen op grossiersniveau zijn ineens heel veel bordjes op werkplaatsniveau ook omgehangen.

Carxpert

Eurorepar

James

Zo is sinds de tweede helft van de jaren negentig gebouwd aan het Nederlandse netwerk van AD Autobedrijf, meeliftend op het duizenden bedrijven tellende internationaal opererende concept. De consolidatieslagen onder grossiers en hun distributienetwerken hadden concrete gevolgen voor dit specifieke label. Inmiddels is bijna twee jaar geleden Autovakmeester als eigen formule neergezet door het toenmalige PartsPoint Group, nu Alliance Automotive Group Benelux. Van een één-op-één omgekleurd netwerk is echter geen sprake, zoals in elk netwerk is er altijd verloop. Onder de Autovakmeesters zijn dus voormalige AD Autobedrijven maar zeker ook nieuwe toetreders te vinden. De groei die we bij Autovakmeester hebben gezien het afgelopen jaar zien we ook terug bij een andere eigen formule uit de AAG-stal: CarProf. Het huidige Autobedrijf van het Jaar, tevens onze gastcolumnist Adrie Valentijn, is er één van. De formules AutoFirst en CarXpert, respectievelijk vanuit het Fource-kamp en vanuit Group Auto ondersteund, zitten beide ruim boven de honderd vestigingen.

Veruit het merendeel van de concepten komt uit de hoek van de onderdelen, maar traditioneel is de bandensector evenzeer een formulegevoelig segment. KwikFit en Profile voeren als ‘bandenuniverseel’ het lijstje aan met ieder bijna 170 vestigingen, Euromaster is derde met ruim honderd daken. En dat aantal zou nog fors moeten kunnen groeien. Niet in de vorm van eigen vestigingen maar middels partnerships met autobedrijven zoals nu al het geval is bij zo’n drie van de tien vestigingen. Dat Michelin eigenaar is van Euromaster is een publiek geheim en de andere grote merken hebben vergelijkbare initiatieven. Goodyear kent de formules Uw Bandenspecialist en Premio, Bridgestone heeft First Stop. In aantallen staan ze onderling nogal op afstand, waarbij Premio de hekkensluiter vormt. Afgelopen decennium hebben we de bandenformules zich zien ontwikkelen van specialisten rondom de veiligheidsdriehoek tot meer allround actieve bedrijven, en weer terug.

Zakelijke en/of private lease

We begonnen deze analyse van tien jaar conceptontwikkeling met de constatering dat het wagenpark in die periode dertien procent meer auto’s is gaan tellen. Wat we er niet bij noemden is dat er een gespiegelde trend afspeelde in die periode als het gaat om de verdeling per type eigenaar. Waar particuliere kopers in de genoemde periode als groep steeds minder nieuwe auto’s kochten is de combinatie van alle varianten op zakelijk eigendom hard gestegen. Het aandeel van de leaseauto’s binnen de jaarlijkse koek van nieuwe registraties steeg van minder dan dertig tot boven de vijftig procent. Anno 2010 waren er een half miljoen geleasete personenauto’s in ons land en dit was vorig jaar al bijna het dubbele. En private lease vormt daarbinnen een belangrijke stuwende kracht. Van de genoemde miljoen leaseauto’s heeft elke vijfde een privaat afgesloten contract. De focus op deze zakelijke markt, die zowel b-to-b leasecontracten als privélease omvat, zien we ook terug bij de formules. Zowel Athlon als Leaseplan kennen eigen Service Centers, maar de echte volumes in aantal vestigingen zit bij de onafhankelijke formules. Het in 2010 door Raymond Uijtendaal gestarte LeaseProf Service Center kwam in 2017 in handen van het huidige AAG en telt tegenwoordig zo’n honderd vestigingen, het dubbele van het 2011-netwerk. Voor elke formule die serieus werk maakt van dit potentieel zijn centraal gemaakte afspraken cruciaal. Zo wist James Auto Service dit jaar leasemaatschappij Alphabet toe te voegen aan het rijtje sturende partijen.