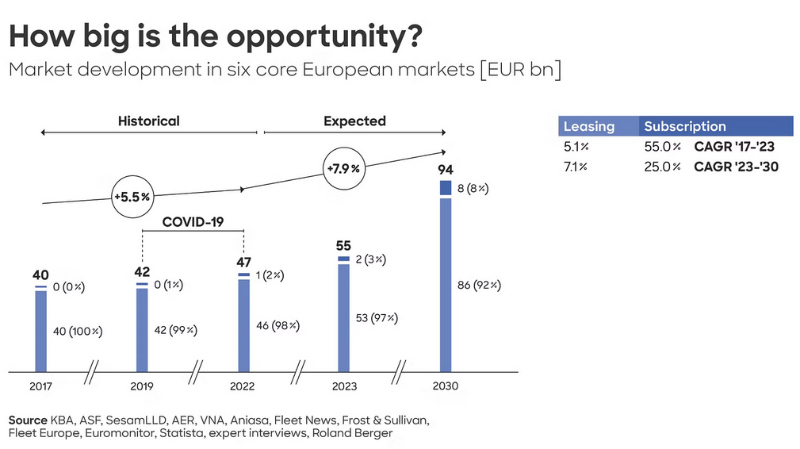

De markt voor autoleasing en abonnementen zal naar verwachting groeien met ongeveer acht procent per jaar (2023-2030) in de zes Europese kernmarkten Frankrijk, Duitsland, Italië, Spanje, Nederland en het Verenigd Koninkrijk, tot een volume van ongeveer 94 miljard euro in 2030. Een en ander blijkt uit de studie Car-as-a-Service – The rise of flexible vehicle ownership, waarvoor de experts van Roland Berger de CaaS-markt hebben geanalyseerd.

Spelers in de auto-industrie, maar ook banken en leasemaatschappijen, moeten volgens de analisten profiteren van de nieuwe kansen die deze trend biedt. Maar de Car-as-a-Service (CaaS) markt brengt ook uitdagingen met zich mee. Dalende restwaarden van teruggebrachte lease- of abonnementsvoertuigen, vooral batterij-elektrische voertuigen (BEV), zetten aanbieders onder financiële druk en zorgen voor onzekerheid. De markt kent ook een groot aantal verschillende spelers en er bestaat nog geen universeel succesvol bedrijfsmodel.

Risico’s doorverkoopwaarde

“Gezien de huidige inflatie en economische onzekerheid willen steeds meer Europeanen de hoge eenmalige kosten van het kopen van een auto en de bijbehorende risico’s vermijden, met name rond de doorverkoopwaarde – vooral in het geval van elektrische voertuigen”, zegt Jan-Philipp Hasenberg, Partner bij Roland Berger. “Flexibele modellen zoals autoleasing en abonnementen, die al lang bestaan in de B2B-markt, worden daarom ook steeds aantrekkelijker voor consumenten. Het idee is bekend uit vele andere gebieden: Waarom zou je een auto kopen als je er voor een redelijke maandelijkse prijs een kunt leasen of je kunt abonneren op een dienst die je toegang geeft tot een auto wanneer je die nodig hebt? En je hoeft je niet eens zorgen te maken over de restwaarde.”

Vier groepen

De markt voor flexibel eigendom wordt gekenmerkt door een verscheidenheid aan spelers. Deze vallen uiteen in vier grote groepen, elk met hun eigen sterke punten en expertisegebieden: OEM captives, bijvoorbeeld, profiteren van de merkreputatie en het distributienetwerk van hun OEM. Leasemaatschappijen die gelieerd zijn aan een bank hebben toegang tot de financieringsoplossingen, het kapitaal, het brede klantenbestand en het distributienetwerk van hun moederbank, waardoor ze goed gepositioneerd zijn met betrekking tot zakelijke klanten. Hetzelfde geldt voor onafhankelijke leasemaatschappijen, die ook een goed multimerkenaanbod, gespecialiseerde diensten en uitstekende knowhow op het gebied van wagenpark- en activabeheer bieden.

De vierde groep bestaat uit pure abonnementspelers. Deze sector is relatief klein en de meeste spelers zijn nog niet winstgevend, maar groeit veel sneller – 25 procent per jaar – dan de leasesector (7 procent per jaar). Tegen 2030 zullen abonnementen goed zijn voor ongeveer acht procent van de Europese CaaS-markt. Spelers bieden innovatieve digitale oplossingen, flexibele contractlengtes en all-inclusive pakketten. Ze zijn merkagnostisch en hebben vaak een business-to-consumer (B2C) focus. Naast pure abonnementspelers betreden ook anderen steeds vaker de markt voor abonnementsdiensten, waaronder autodealers. Ook autoverhuurbedrijven beheren al grote wagenparken en beschikken over een breed netwerk van servicestations en partners en gevestigde inkoopovereenkomsten met OEM’s. Voor deze spelers is het aanbieden van abonnementsdiensten een logische uitbreiding van hun activiteiten.

“Bedrijven hebben een breed scala aan zorgvuldig gecoördineerde capaciteiten nodig, vooral om te kunnen opereren in de markt voor voertuigabonnementen”, zegt Dominik Loeber, Partner bij Roland Berger. “Deze variëren van het sourcen van de voertuigen tot het aanbieden van verzekeringen, onderhoud, schade- en claimmanagement en remarketing tot het bieden van restwaardebeheer en herfinanciering. Elke marktspeler moet ook zijn unieke sterke punten identificeren en deze benutten om een robuuste concurrentiepositie op te bouwen.”