Nergens in de wereld zijn autodealers zo snel gegroeid als in ons land. Naar aanleiding van de 20ste editie van de Aumacon Dealerholding Top-100 blikken we daarom eens terug en vragen ons af: wat is hier in vredesnaam gebeurd?

Het moet ergens in 2004 zijn geweest dat we bij Aumacon dachten: zou het geen leuk idee zijn om de grootste vijftig autodealers eens op een rij te zetten. In Duitsland deden ze dit namelijk ook zo nu en dan, dus waarom niet bij ons? In ons land was daar echter nog weinig belangstelling voor. De algemene overtuiging was dat vooral kleine en middelgrote dealers de toekomst zouden hebben. Grote dealers vervreemden van hun klanten, zo was de gedachte. Ook de branchebarometercijfers uit dit tijd ondersteunden dat beeld; ‘groot’ was geen garantie voor goede winstgevendheid. In tegendeel.

Let wel, de jaren van topverkopen waren nog maar net achter de rug. Een tijd waarin de nieuwmarkt met gemak de half miljoen aantikte. Waarom dan toch zo’n overzicht? Het antwoord is feitelijk simpel: omdat de druk van de markt vraagt om grootschaligheid. Een economische waarheid als een koe. Zeker een relatief simpel proces als het verkopen van nieuwe auto’s leent zich prima voor volumevergroting en synergie.

De Amerikaanse econoom Michael Porter schreef er eind tachtiger jaren van de vorige eeuw al een standaardwerk over (Nederlandse titel ‘Concurrentiestrategie’). Kort door de bocht was zijn conclusie al dat eenvoudige, kopieerbare processen nopen tot het streven naar kostleiderschap, of anders gezegd: optimale efficiency tegen zo laag mogelijke kosten. Voor wie dat niet is weggelegd is specialisatie nog een optie: zoek een unieke propositie, vaak wat kleinschaliger, maar lastig te kopiëren en met hoge marge. Alles wat tussen beide strategieën valt is vroeg of laat gedoemd uit te sterven, stuck in the middle.

30 verdwenen namen

Inmiddels zijn we jaren verder en wijzer. Kijk je in de hele retailbranche dan zijn er gesneefde voorbeelden van middle-of-the-road-proposities te over. Denk maar aan Vroom & Dreesmann, BCC, Blokker en vele, vele anderen. Voor de autobranche gelden deze schaalgroottemechanismen ook. Bijkomend is dat de autosector extreem kapitaalintensief is. Bij vlagen geven de grootbanken dan ook aan niet erg tuk op deze sector te zijn. Volstrekt ten onrechte overigens. Het aantal faillissementen is bijvoorbeeld uiterst beperkt geweest in de afgelopen jaren en het centrale product – De Auto – heeft alleen maar aan kracht gewonnen.

Zonder uitzondering hebben alle topholdings een flinke laag vet op de botten

Loop het holdinglijstje van 20 jaar geleden maar eens na. Van de vijftig daarop prijkende namen zijn er zeggen en schrijven vier verdwenen door bankroet: de roemruchte Kroymans Retail Group, Koops Furness, Autodrome/Verheijen en HDMG Mobility Group. Die laatste heeft overigens een succesvolle wedergeboorte gerealiseerd. Kroymans heeft in coronatijd nog van zich laten horen door de profijtelijke handel in medische beschermingsmiddelen via handelsdochter Lasaulec. Handel is handel. Verder zijn er de nodige overnames geweest. Van de vijftig namen in de lijst van 2004 komen er vandaag de dag liefst dertig namen niet meer voor.

Minder maar sterker

Zestien partijen zijn dus nog volop in bedrijf. Daarvan is Van Mossel zonder twijfel de meest opvallende. In 2004 nog op een bescheiden zevende plaats. Inmiddels alweer enkele jaren de onbetwiste lijstaanvoerder in Nederland en de gehele Benelux. Ook andere partijen hebben de tand des tijds met glans doorstaan. Neem Emil Frey (Nefkens/Pouw/Ekris), Louwman Retail, Broekhuis Groep en Dealer Groep Pon. Waar anderen de handdoek in de ring hebben gegooid, zijn zij juist enorm gegroeid en uiterst gezond.

Mind you, de top-10 van de dealerholding heeft tegenwoordig de helft van de nieuwmarkt in handen, driemaal zoveel als 20 jaar geleden. Wat is het geheim? Eerst en vooral: de wil en het vermogen om te groeien. Drie voorwaarden zijn daarbij van belang: de markt moet zich voorspelbaar en aantrekkelijk blijven ontwikkelen, er moet een gezonde toegang zijn tot kapitaal én de leveranciers moeten medewerking verlenen.

Over die markt valt nog wel wat af te dingen, want we zijn op dit moment al blij als de 400.000 personenauto’s en 70.000 bestellers worden gerealiseerd. Maar occasions hebben de gaten aan de nieuwkant geweldig opgevangen, dus echte schade is uitgebleven.

Occasions hebben de gaten aan de nieuwkant geweldig opgevangen, dus echte schade is uitgebleven.

Een goede relatie tot de geldverstrekkers is niet voor iedereen weggelegd, maar de vaak bescheiden, maar stabiel goede resultaten in het verleden geven enig comfort bij de gesprekken met de banken.

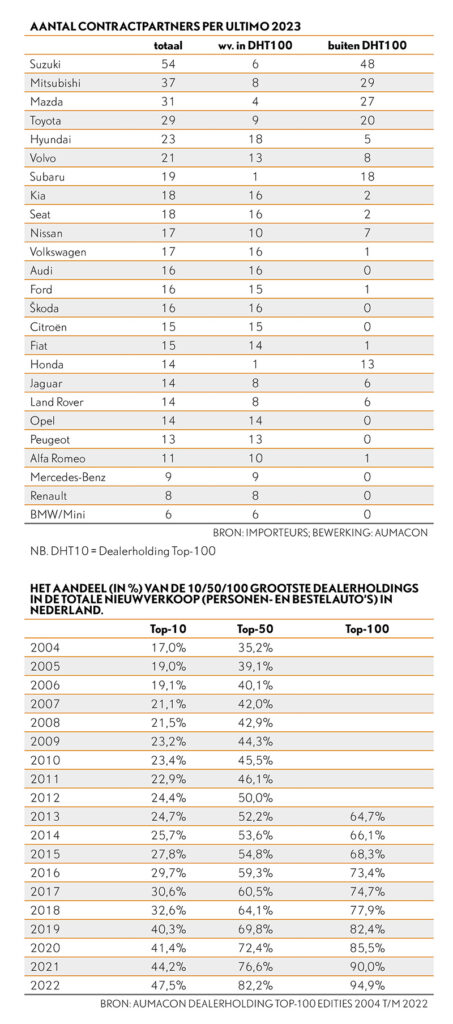

De leveranciers – importeurs/fabrikanten – hebben zelfs een stimulerende rol gespeeld bij de groei van de topholdings. Bij de transitie van nationaal beleid naar internationalisatie is het bij de meeste merken de nadrukkelijke wens om het aantal contractpartners te verminderen. Gemiddeld heeft een merk nog maar zo’n vijftien partners aan tafel. BMW/Mini spant de kroon met een tafeltje met nog maar zes stoelen. Minder maar wel sterker, dát is het uitgangspunt. En sterk zijn ze zeker. Zonder uitzondering hebben alle topholdings een flinke laag vet op de botten.

Weerstand tegen doorgeefluikstatus

En hoe nu verder? In ons land zijn nog maar een kleine 300 zelfstandige dealers actief. Als het aan een aantal fabrikanten ligt, gaan velen daarvan een leven als agent tegemoet. Als doorgeefluik met een onkostenvergoeding. De eerste schermutselingen geven echter weinig hoop en uitzicht op succes. De weerstand onder dealers is groot en het momentum wat ongelukkig. Juist nu de rente hoog is (en de voorraden en investeringen dus duur) proberen deze fabrikanten kosten te besparen. Een lastige klus, om maar eens een eufemisme te gebruiken.

Onderwijl gaat het overnemen van de (nog spaarzaam aantrekkelijke) kleine dealers door de machtige grote jongens gewoon door. De top-10 zal daarbij de snelste groei nog doormaken. Voor de resterende overigen rest een moeizaam bestaan, tenzij ze unieke kwaliteiten bezitten. Zo niet, dan vallen ze ten prooi aan de grieven van de markt. Een kwestie van tijd dus.

Foto boven: Na een serie overnames heeft BMW/MINI nog slechts zes contractpartners. Severs Breeman werd opgesplitst onder Dusseldorp en Van Poelgeest.