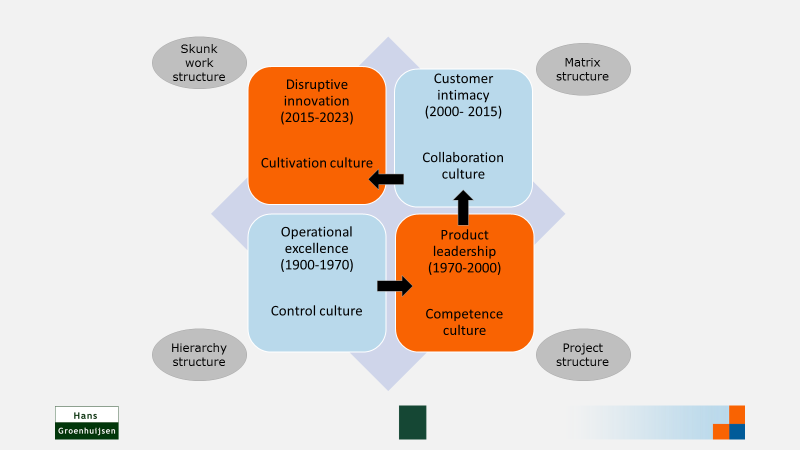

De automotive industrie worstelt met de noodzaak van zowel kostenreductie als differentiatie en weet deze niet in balans te krijgen. In de automobiele keten bestaat traditioneel een verschil in definitie tussen de autofabrikanten en de dealers. Waar de eerste focust op aantallen nieuwe auto’s en de verkoop van onderdelen, denkt de tweede aan nieuwe en gebruikte auto’s, aftersales en service. In de managementliteratuur bekend als product leadership en dat alleen is niet genoeg.

De beweging naar de combinatie met customer intimacy vergroot de rol van ICT. Dit roept weer andere vragen op. Voor we die analyse maken, eerst even een korte opfriscursus over differentiatie, kostenreductie en de drie waardedisciplines. De zwart-wit keuze van Porter tussen differentiatie versus kostenreductie bleek al lang geleden niet altijd realistisch. De automotive industrie worstelt met de noodzaak van beide opties en weet deze niet in balans te krijgen. Het blijft lastig om af te komen van het denken in traditionele concurrentie-strategieën. De boodschap voor de toekomst is helder. Verschuif de focus naar nieuwe klanten, nieuwe vraag, nieuwe markten en een nieuw speelveld. Maar, hoe zat het ook al weer met product leadership, customer intimacy en operational excellence? Het zijn de bekende waardedisciplines van Treacy/Wiersema:Bij Product Leadership is er in de keten een verschil in definitie tussen de autofabrikanten en de dealers. De eerste focust op aantallen nieuwe auto’s en de verkoop van onderdelen. Dealers denken aan nieuwe en gebruikte auto’s, aftersales en service. Product Leadership blijft lastig omdat schaalvergroting, technologie en kostenreductie juist kunnen leiden tot standaardisatie met beperkte mogelijkheden tot (cosmetische) differentiatie resp. tot voor de klant zinvolle differentiatie waar dei klant ook een meerprijs voor wil betalen.

Operational Excellence (Cost Leadership) is niet op zichzelf te beoordelen, maar wordt ook altijd getoetst aan de prestaties van de andere aanbieders. Een te grote nadruk hierop kan betekenen dat men minder openstaat voor de wensen en behoeften van het retailkanaal en de eindklant.

Customer Intimacy (Klantintimiteit), als strategische richting, is steeds meer terug te vinden in de missie en visie van ondernemingen. De vraag in de automotive industrie is echter of bij deze customer intimacy de auto centraal staat of juist de toegevoegde waarde voor de consument. En of het appelleert aan de gebruiksfunctie, de vorm of aan de status rond het product.

De combinatie van Product Leadership en Customer Intimacy geeft ICT een steeds belangrijker rol om succesvol te kunnen zijn.

Dit roept vragen op. Zijn fabrikant en dealer in staat hierin samen te werken en gegevens uit te wisselen? Of leidt dit tot een strijd om wie klanteigenaar is? Wie de data in eigendom heeft en hoe risico’s en beloning verdeeld worden?Je kiest niet maar wordt gekozen

Uiteindelijk gaat het er niet om welke van de drie waardestrategieën men zelf kiest. Het gaat erom welke door de markt aan een onderneming worden toegekend of toegedicht als gevolg van de waardering voor producten, en de bereidheid daar in meer of mindere mate voor te betalen. Door de sterke differentiatie en zelfs fragmentatie in consumentenbehoeften, -voorkeuren, -bestedingspatroon en koopgedrag zal het steeds moeilijker worden om een bepaalde waardediscipline of concurrentiestrategie als antwoord hierop te kiezen.