Terwijl Ursula von der Leyen en haar Eurocommissarissen de laatste hand legden aan het actieplan voor de autosector publiceerde KPMG in opdracht van BOVAG een update van het onderzoek uit 2022 naar de marktmogelijkheden voor Chinese OEM’s.

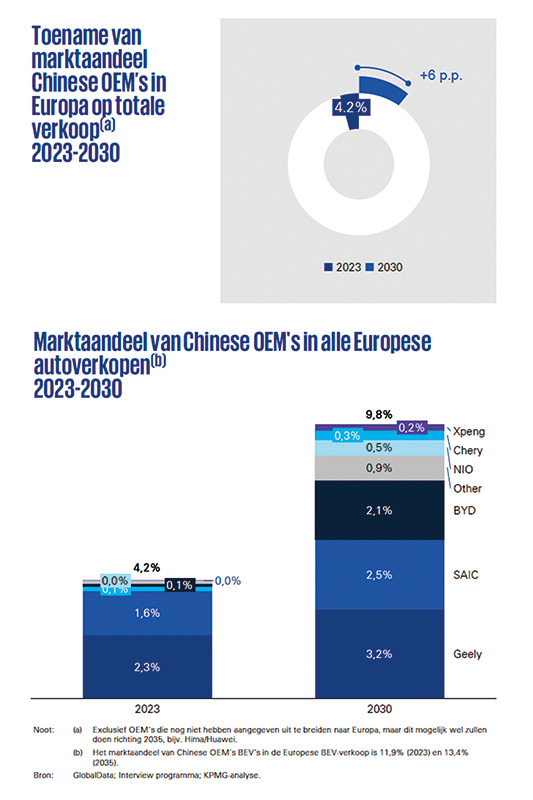

Dachten de analisten van KPMG Nederland drie jaar geleden nog dat autofabrikanten uit China in 2030 zo’n 8 procent marktaandeel in het EV-segment zouden verwerven, inmiddels prognosticeren zij over vijf jaar voor de gezamenlijke Chinese EV-merken in Nederland een marktaandeel van 18,8 procent, in een dan bovendien groter geworden EV-segment. Daarbij laten we mogelijke drempels als importheffingen en vraagstukken betreffende de cyber security even buiten beschouwing. Deze stijging in het marktaandeel is voornamelijk het gevolg van een op het middensegment van de markt gerichte Chinese (prijs)strategie. Voor de Europese markt verwacht KPMG dat de Chinese EV’s een EV-marktaandeel van 10 procent zullen behalen, tegen 4 procent nu. Nederland springt er dus in positieve zin uit, mede door een hogere acceptatie van EV’s dan gemiddeld in Europa.

Westers

De prognose van Bovag en KPMG betekent ook dat de westerse automerken verder in zullen leveren. De Japanse en Koreaanse autofabrikanten zullen waarschijnlijk weinig toegeven, zeker niet als zij hun EV-modellenreeks uitbouwen. De angst voor dit scenario is één, zo niet dé belangrijkste reden achter het Europese Industry Actionplan. Het plan moet enerzijds de afzet van de westerse merken beschermen en anderzijds de tijd bieden aan Volkswagen en andere Europese fabrikanten – inclusief de onderdelenindustrie – om technologisch op gelijk niveau te komen, of beter nog: de Aziatische concurrentie voorbij te streven. Het KPMG-rapport denkt daar dus geheel anders over. Zeker voor dealernetwerken is het rapport een wake-up call, zo die nog nodig was.

Netwerk

Voor dealers, en sommige dealerholdings doen dat al, is het zaak om eens beter te kijken naar de Chinese merkenportfolio’s, niet in de laatste plaats omdat deze OEM’s aankondigen meer betaalbaardere EV’s (tot 25.000 euro) te gaan introduceren. Ook technologisch, en zelfs qua design, beantwoorden merken als BYD, Zeekr en NIO steeds beter aan de wensen van de moderne, lees: jongere consument. Aanvankelijk was het plan van de Chinese fabrikanten om vooral online hun modellen te verkopen en daarnaast op zoek te gaan naar onafhankelijke servicepartners. Inmiddels lijkt die gedachte te worden losgelaten en is men op zoek naar goede, bestaande dealernetwerken. Merken als Volvo, Polestar, Lynk & Co en MG zijn grotendeels onderdak, maar nieuwe toetreders zoals Xiaomi en Huawei (beide grote namen als het om software en connectiviteit gaat) kijken nog om zich heen in Europa.

Aftersales

Wie onder de indruk is van een bepaald merk en bereid is de schouders onder een Chinees merk te zetten, doet er goed aan om zich te verdiepen in de achtergrond van de fabrikant op het gebied van mentaliteit, aanpak, kwaliteit en de toekomstbestendigheid van het gevoerde beleid. Blijf daarbij een open oog houden voor eventuele (politieke) hindernissen.

In ons land is de leasesector belangrijk en die lijkt nog niet in de volle breedte bereid om de Chinese fabrikanten in de portefeuille op te nemen. Wat de aftersales betreft is het van belang om de onderdelenbeschikbaarheid te onderzoeken, inclusief de eventuele verkrijgbaarheid van onderdelen uit de onafhankelijke aftermarket. Ondanks de betaalbare en kwalitatief goede EV-modellen die fabrikanten op de markt brengen, schort het bij sommige nog aan een rimpelloze leveringsketen, met name ten aanzien van de onderdelenlogistiek. Software-updates zijn daarnaast een belangrijk punt, waarvan een potentieel nieuwe importeur, dan wel dealergroep vooraf de zaakjes goed geregeld moet hebben. Buiten kijf staat dat je meer dan goede afspraken met je Chinese partners moet maken.

Huiswerk

KPMG adviseert dan ook om als beoogd partner van een Chinees merk vooraf gedegen huiswerk te doen. Een aanpak van ‘al doende leert men’ lijkt niet verstandig. Chinese fabrikanten zijn namelijk behoorlijk pragmatisch en dat vertaalt zich in flexibiliteit. Hun aanpassingsvermogen is groot. Loopt een eerder door iedereen omarmd plan niet zoals het moet, dan kunnen ze snel beslissen om het anders te doen. Uiteraard is niet iedereen het eens met de visie die KPMG en Bovag nu uitdragen. Vooral heerst onzekerheid over hoe de Brusselse politiek het verdienmodel kan raken. Eén ding lijkt zeker: de Chinese merken zijn here to stay. En wat in 2030 hun werkelijke EV-marktaandeel zal worden? Dat weten we over vijf jaar.