Met nu kopen, later betalen voor auto-onderhoud hoeven consumenten noodzakelijk onderhoud (of een apk) niet uit te stellen als er even geen geld is. Een goed idee? Het Aftersalespanel buigt zich over deze kwestie, die een nieuwe betaalmoraal lijkt te vertegenwoordigen.

Boter bij de vis. Gelijk afrekenen wanneer je iets koopt. Het gebeurt steeds minder. Met webshops waar je artikelen kunt kopen en pas later, of in termijnen voor hoeft te betalen, worden uitschieters in de uitgaven voorkomen. Het verklaart onder meer het succes van onderhoudsabonnementen, waarbij klanten tegen een vast maandbedrag verzekerd zijn van onderhoud. Behalve het voordeel dat onderhoud niet uitgesteld hoeft te worden, biedt nu kopen, later betalen bovendien het voordeel dat het geen BKR-registratie oplevert, wat bij een persoonlijke lening van boven de 250 euro wel het geval zou zijn.

VASS Nederland

Namens VASS Nederland, waarin zich inmiddels meer dan duizend autobedrijven hebben verzameld, zegt Chantal Brands: “De inflatie is momenteel duidelijk voelbaar. Ondernemers zien zich genoodzaakt kostenstijgingen door te berekenen in hun tarieven, terwijl consumenten juist steeds meer druk ervaren op hun besteedbaar inkomen. Bij onze aangesloten autobedrijven zien we een dubbel beeld: consumenten stellen onderhoud vaker uit, of kiezen voor gespreide betaling, terwijl werkplaatsen tegelijkertijd overvol zijn. Binnen VASS werken wij samen met 365 Dagen Mobiel, een abonnementsvorm die is ontstaan vanuit de praktijk in de werkplaats. Hiermee kan de garagist de terugkerende kosten voor onderhoud en apk omzetten naar een vast maandbedrag. De consument bouwt op een veilige en transparante manier een reservering op voor toekomstig onderhoud en apk. Daarnaast biedt het model flexibiliteit: ondernemers kunnen het abonnement uitbreiden met aanvullende diensten zoals aircoservice, vervangend vervoer of klein materiaal.”

“Uit een recente uitvraag onder VASS-leden blijkt bovendien dat een deel van de ondernemers incidenteel gespreid betalen aanbiedt, maar vrijwel uitsluitend aan bestaande, vertrouwde klanten. Het merendeel van de leden kiest hier (nog) niet voor. Dat laat zien dat er enerzijds behoefte ontstaat aan betaaloplossingen, maar dat er anderzijds nog terughoudendheid is binnen de sector. Juist daarom zien wij abonnementsvormen en preventieve spaarmodellen als een interessante en laagdrempelige manier om betaalbaarheid en continuïteit met elkaar te verbinden.”

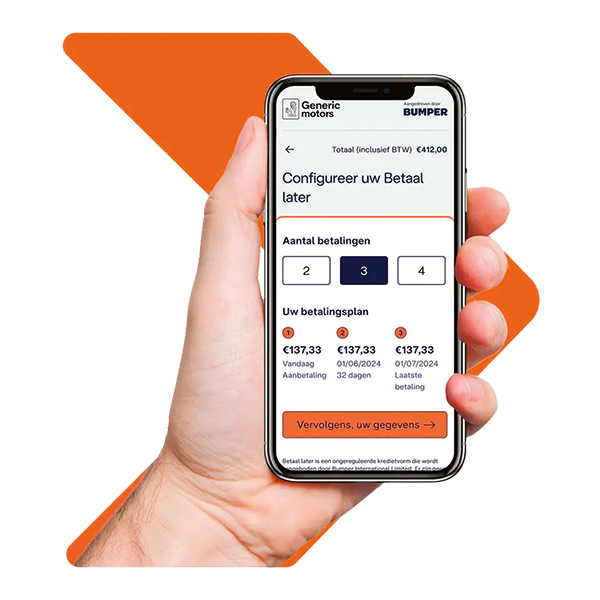

Bumper

Bumper is een betaalplatform, waar enkele autofabrikanten als investeerders bij betrokken zijn, dat verschillende betaaloplossingen biedt, waaronder uitgesteld betalen (tot dertig dagen) en het zogeheten buy now, pay later, voor betalingen vanaf 60 euro. Hierbij kiest de klant zelf in hoeveel gelijke termijnen hij het bedrag wil betalen: twee, drie of vier. In dat geval betaalt Bumper de aangesloten autobedrijven het volledige bedrag ineens; de klant betaalt Bumper in gelijke termijnen, zonder rente. Zelfs wanbetalers krijgen bij het missen van een termijn niet direct een boete opgelegd. Key accountmanager bij Bumper Joshua Landvreugd: “Als iemand het echt heel bont maakt, zetten we een 12 euro administration fee in, maar eerst gaan we met de klant in gesprek en zoeken we naar een oplossing. Ik heb een klant bij een grote dealergroep die al anderhalf jaar vijftig euro per maand betaalt. Het houdt een bepaald risico in, inderdaad. Dat is ook de reden dat we onze focus hebben op merkdealers. Daar zit minder risico. En voor de dealers is het een extra tool om ook de oudere auto’s binnen te krijgen. Ze zijn misschien iets duurder dan de universeel, maar door gespreide betaling aan te bieden maken ze ook voor de oudere auto’s dealeronderhoud betaalbaar, waarmee de auto zijn waarde behoudt.”

Nu kopen, later betalen biedt het voordeel dat het geen BKR-registratie oplevert, wat bij een persoonlijke lening van boven de 250 euro wel het geval zou zijn.

Het verdienmodel voor Bumper zit hem hierin dat autobedrijven per transactie een commissie betalen in de vorm van een percentage van het aankoopbedrag, gemiddeld 7 à 8 procent. Hoewel het bedrijf zich, ook vanwege de link met autofabrikanten, focust op dealerbedrijven, heeft Bumper inmiddels ook het universele kanaal in het vizier. “We pikken daar wel de krenten uit de pap, alleen als ik een goed gevoel heb bij een bedrijf en zijn klantengroep. Ik heb ook wel enkele klanten bij Bosch Car Service- en CarProf-bedrijven.”

Bumper is heel strikt waar het de privacy betreft. Aangesloten bedrijven weten bijvoorbeeld niet in hoeveel termijnen een klant heeft gekozen te betalen. Joshua Landvreugd: “Zelfs als een autobedrijf mij zou bellen om te vragen of een klant ons wel heeft betaald, zal ik hem dat niet vertellen.”

Janssen Van Kouwen

Eén van de bedrijven die met Bumper werken, is Janssen Van Kouwen, met verschillende dealer- en schadeherstelbedrijven in het midden van het land. Erik van Beekum is servicemanager bij de vestiging in Amsterdam-Zuidoost, die al zo’n driekwart jaar met Bumper werkt. Van Beekum was in het begin wel een beetje sceptisch “om iets aan te bieden waarbij we mensen een kant op dwingen die ik zelf niet zo gauw zou kiezen”, maar ziet Bumper inmiddels als een waardevolle aanvulling op de service die Janssen Van Kouwen kan bieden en heeft er alleen maar positieve ervaringen mee. “Er zijn natuurlijk genoeg mensen die een rekening van hun garage niet in één keer kunnen betalen. Een mooi voorbeeld is een stel dat met de auto op vakantie wilde en nog even een onderhoudsbeurt liet doen. De remmen én de banden waren op. Ze hadden daar zelf geen weet van en zagen zich al de hele vakantie op water en brood zitten. Die mensen konden we de service van betalen in termijnen aanbieden en daar waren ze helemaal gelukkig mee. Zo hoefden ze het onderhoud niet uit te stellen en konden ze veilig op vakantie gaan.”

Janssen Van Kouwen biedt de service aan voor bedragen tussen 60 en 3000 euro. Inmiddels zijn er al enkele tientallen betaalregelingen via Bumper afgesloten. Erik van Beekum: “Het verschilt per vestiging. Bij andere vestigingen zijn klanten wat huiverig, maar hier in Amsterdam-Zuidoost gaan mensen er vol voor. Er zijn er die al voor een rekening van 300 euro kiezen voor een gespreide betaling. Occasions van minder dan 3000 euro hebben wij niet staan, dus het wordt met name gebruikt voor onderhoud. We zouden het in principe ook voor onderdelen kunnen doen, particulieren die bijvoorbeeld een telefoonhouder of wisserbladen willen hebben, maar dat wordt nu nog niet gedaan.”

Nibud

Het Nibud, de organisatie die zich inzet om te voorkomen dat mensen in financiële problemen geraken, stelt dat er op zich weinig mis is met het later betalen voor een product. Woordvoerder Karin Radstaak: “Als je iets koopt op afbetaling, bijvoorbeeld omdat je wil weten of het past, of het niet kapot is, of om wat voor reden dan ook, dan is daar weinig mis mee, ervan uitgaande dat je het op dat moment wel zou kunnen betalen. Het wordt anders als je het op het moment zelf niet kunt betalen. Stel dat er daarna iets aan je auto kapot gaat, dan kun je ook dat niet betalen en moet je ook daarvoor een betalingsregeling afsluiten. Op dat moment stapelen de schulden zich op.”

“Een betalingsplatform rekent misschien geen rente als je op tijd betaalt, maar als je niet op tijd betaalt, krijg je een boete, want dat is het verdienmodel van dergelijke betaalplatformen en dat kan tot grote problemen leiden. Een duurzaam goed als een wasmachine gaat doorgaans zo’n tien jaar mee. Dat je zo’n product in termijnen afbetaalt, is prima als je zeker weet dat je die termijnen kunt betalen, maar als je een rekening voor onderhoud niet kunt betalen, zou ik eerder adviseren het onderhoud uit te stellen tot het moment dat je het wel kunt betalen, om te voorkomen dat je in betalingsproblemen komt. Ik begrijp wel dat er vanuit de autobedrijven gezegd wordt dat het niet verstandig is om onderhoud uit te stellen. Zij hebben andere belangen.”