Het lijkt erop dat de auto-industrie alleen nog maar denkt in volledig elektrisch en overheden alleen in batterij-elektrisch, maar particuliere consumenten kunnen de EV nog niet betalen, en de zakelijke markt wacht op betere fiscale voorwaarden.

Aftersalessectoren zullen het voorlopig nog lang moeten doen met het repareren en onderhouden van de verbrandingsmotor (ICE). Met de Europese verkiezingen in juni voor de deur komen er langzamerhand steeds meer geluiden die erop wijzen dat de EV-transitie vertraagt. Meer en meer Europarlementsleden zouden de Green Deal (het tegen 2030 verminderen van de netto-uitstoot van broeikasgassen in de EU met ten minste 55 procent ten opzichte van het niveau van 1990) willen afzwakken. Op een recente meeting bij Cecra werd al gespeculeerd op een vertraging van de EV-transitie en Lutz Meschke, de cfo van Porsche, lijkt er al vanuit te gaan dat de ban op de ICE per 2035 wordt uitgesteld.

Uitstel

Dat laatste is zeker niet ondenkbaar. Als de verhoudingen in het Europees Parlement verschuiven is het oprekken van de klimaatdoelen over rechts een realistisch scenario. Ongetwijfeld leidt dit tot rechtszaken met milieugroepen en ondernemingen die hun verdienmodel al op de snellere variant van de elektrificatie hebben gebaseerd.

Het oprekken van de klimaatdoelen is overigens positief voor de aftermarket, wat niet wil zeggen dat de gehele aftermarket gekant is tegen het afbouwen van fossiel, maar het biedt meer opties tijdens de transitie (bijvoorbeeld door middel van e-fuels) en meer tijd om hun verdienmodellen op orde te brengen. Verder krijgen overheden dan meer tijd om bijvoorbeeld de laadinfrastructuur op orde te brengen, inclusief de benodigde investeringen te doen in de nationale elektriciteitsnetwerken.

Aftermarket

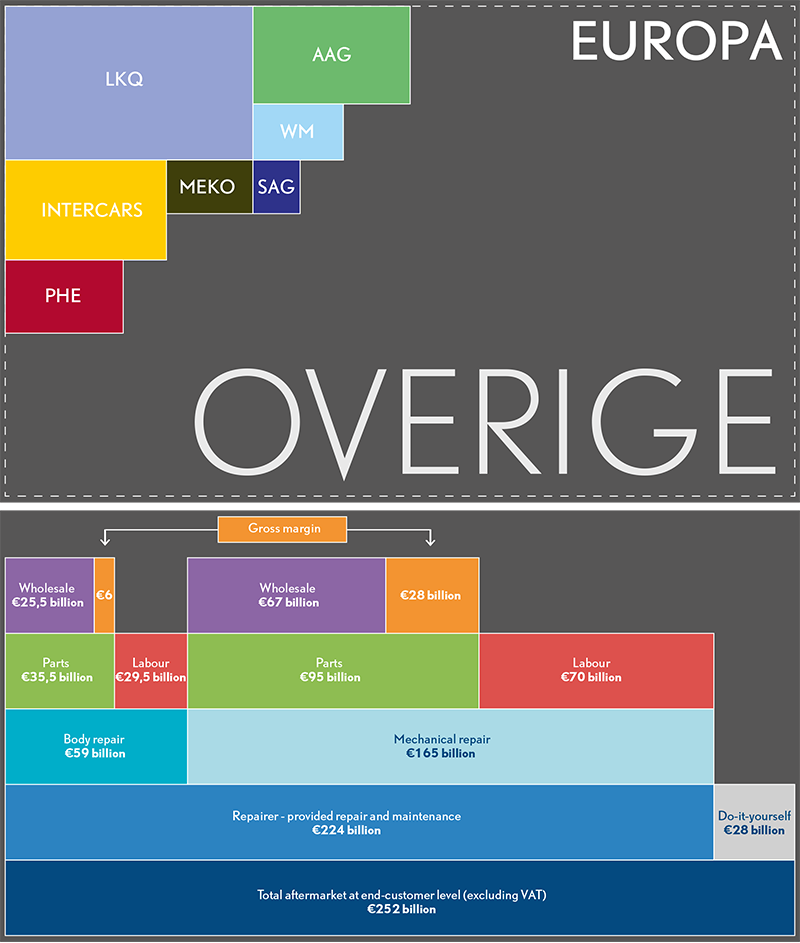

Wereldwijd rijden er op de vijf continenten momenteel ruim 1,65 miljard auto’s, waarvan bijna 420 miljoen vrachtauto’s. Europa (295 miljoen personenauto’s), de VS (285 miljoen personenauto’s) en Azië (310 miljoen auto’s) zijn de hotspots als het om de aftermarket gaat. De Europese aftermarket is sinds 2011 sterk veranderd en geprofessionaliseerd, nadat de Amerikaanse onderdelendistributeurs hun oog op Europa hadden laten vallen. Per duizend inwoners is het aantal auto’s in de VS (865) en Europa (650) het grootst. Deze twee regio’s zijn samen met Azië goed voor bijna 60 procent van het rijdende wagenpark en daarmee voor een even groot deel van de autobezitters die via de aftersales de bron zijn van de omzet- en datastromen voor zowel de merkgebonden als de onafhankelijke aftermarket.

Markt

De wereldwijde onderdelen-aftermarket wordt voor 2024 op distributeursniveau geschat op bijna 650 miljard euro. Voor 2030-2035 gaan analisten uit van 900 miljard euro. Op consumentenniveau gaat het om 1200 miljard euro (waarvan Europa volgens McKinsey een kwart voor zijn rekening neemt). Tel daarbij nog ongeveer eenzelfde bedrag aan uurlonen bij op.

Onlangs publiceerde adviesbureau Roland Berger een prognose van de Europese (motor)oliemarkt. Die zal van 10 miljard euro in 2019 in omzet toenemen tot 14 miljard euro in 2030. De aftermarket en de aftersales zijn de afgelopen jaren behoorlijk crisisbestendig gebleken. Behalve het steeds ouder wordende en groeiende wagenpark is dat met name te danken aan duurder wordende onderdelen voor EV’s, ADAS en een grotere mate van complexiteit als het gaat om de technologie, lees: digitalisering. Ondanks dat er veel focus ligt op de EV-transitie zullen de aftermarket en de aftersales nog lang profiteren van reparatie en onderhoud aan auto’s met een verbrandingsmotor, vooral omdat niet alle landen in Europa even voortvarend aan die transitie werken, zeker niet als het gaat om de laadinfrastructuur. Het houdt wel in dat leveranciers aan de aftermarket zowel een EV- als een ICE-strategie moeten volgen. Investeringen in beschikbaarheid en trainingen moeten langs beide technologische lijnen verlopen.

Tweede overnamegolf

Omdat de consument nog volop investeert in ICE, vooral door het kopen van occasions, zal de aftermarket zelfs met motorolie nog groei kunnen verwezenlijken. Daarnaast zijn banden een zekere groeimarkt, niet alleen door het uitdijende wagenpark, maar ook door de dominantie van suv’s en crossover-modellen die grotere wielmaten hebben, met hogere prijsniveaus, en uiteraard door de EV-transitie.

Naast de beschikbaarheid van de benodigde onderdelen zijn marketingondersteuning (concepten), managementsupport, training en opleiding, en straks ook nog in de functie van data-intermediair de diensten waar het autobedrijf op leunt.

Nadat in 2011 de concentratie van onderdelendistributeurs in Europa op gang kwam en de inmiddels logistieke grootheden LKQ, AAG en PHE middels overnames werden gebouwd, lijkt er nu een tweede consolidatiegolf aanstaande, al is de Europese onderdelenmarkt nog steeds gefragmenteerd. Het aandeel van de drie grootste distributeurs bedraagt niet meer dan 25 procent. Nederland is daarop de bekende uitzondering, waar de twee grootste (AAGB en LKQ) al 75 procent van de markt bedienen.

Een voorbeeld van die tweede consolidatiegolf is de verkoop van GSF Car Parts, de op twee na grootste distributeur in Groot-Brittannië. GSF moest op last van de Britse mededingingsautoriteit worden verkocht, nadat LKQ als nieuwe eigenaar van het in het Canadese Quebec gevestigde Uni-Select ook eigenaar was geworden van GSF. Ook in Spanje dient schaalvergroting zich aan, waar de aftermarket tot op heden behoorlijk versnipperd is. Een belangrijke transactie vorig jaar was de overname van het Spaanse Gaudi door Alliance Automotive Group (AAG). Na de eerdere overname van Lausan in 2022 is AAG achter PHE een van de marktleiders op het Iberisch schiereiland geworden.

Meer voorbeelden van de tweede consolidatiegolf zijn het investeringsfonds EQT, dat vorig jaar zijn aandelen in Kfzteile24 verkocht, de grootste Duitse online onderdelenverkoper. Verder is het Nederlandse Global Automotive Investment Holding, de moedermaatschappij van onder andere Inter-Sprint en Van den Ban, middels overnames druk doende zijn Europese voetafdruk te vergroten.

Het gevolg is dat Nederland, België, Duitsland, Frankrijk en in iets mindere mate Groot-Brittannië de landen zijn waar de markt op dit moment significant geconcentreerd is. Hier bedient de top 3 van distributeurs 50 tot 75 procent van de onafhankelijke aftermarket en in ons land betreft dat zelfs maar twee spelers, AAGB en LKQ Fource.

Ook in Polen (met een wagenpark van 25 miljoen personen- en lichte bedrijfsauto’s) is bijna de helft van de onafhankelijke aftermarket in handen van drie grote spelers. Het verschil daar is dat de nationale distributeur Inter Cars, die alleen al 3,3 miljard euro omzet realiseert, uitsluitend heeft vertrouwd op organische groei en steeds meer zijn Europese ambities laat zien.

De tweede consolidatiegolf zal getekend worden door overnames van middelgrote bedrijven. In diverse landen is er nog veel potentieel, te beginnen in Spanje en Italië, met een gezamenlijk wagenpark van 65 miljoen auto’s. De consolidatie in deze landen is reeds begonnen. In Spanje strijden AAG en PHE om het marktleiderschap en in Italië leveren Rhiag-eigenaar LKQ en Autodistribution Italia die strijd. Toch hebben deze spelers in deze markten minder dan 20 procent van de business in handen.

Dan is er nog de Franse Mobivia-groep. Van oorsprong is het een retail-organsatie met ruim 2500 aangesloten garagebedrijven, deels in eigendom en deels franchise via diverse werkplaatsconcepten. Mobivia is in diverse EU-landen actief, maar nog niet in Nederland.

Opkomend

De hiervoor genoemde distributeurs in de onafhankelijke aftermarket zijn niet de enige potentiële overnemers. De vrije onderdelenmarkt staat namelijk (weer) hoog op de actielijst van Stellantis (Distrigo) en zelfs van Renault (Motrio). François Delion, global aftersales director van Renault, kondigde onlangs aan dat hij zowel gaat investeren in de aftersalesprestatie van de dealernetwerken als in die van Motrio.

Opkomend in de aftermarket zijn verder een aantal Europese dealergroepen, zoals Emil Frey, dat distributeurs als Exadis, Flauraud, MGA en Barrault toevoegde aan zijn portfolio, en de Belgische VW-Audi-importeur D’Ieteren, die PHE-Doyen overnam. Het Zweedse Hedin is actief met onderdelen- en bandendistributie, maar ook met gebruikte onderdelen via OnWheels Bildemontering, een groep autodemontagebedrijven, een lijn waarlangs ook LKQ en AAG aan het denken zijn.

De onafhankelijke aftermarket heeft daarbij nog een troef als het gaat om het bewaken van hun marktaandeel; in de meeste volwassen Europese markten hebben zij de regie over de werkplaatsconcepten en die staan op hun beurt weer dicht bij de werkplaatsklant.

Inkoopkracht

Vóór de overnamegolf van 2011 werkten grossiers nauw samen via zogenoemde international trading groups (ITG’s), zoals ATR (de oudste ITG, opgericht in 1967), Temot, Group Auto en Auto Distribution. Een aantal jaren geleden kwamen daar Nexus Auto en Global One bij. Binnen ITG’s hebben onderdelendistributeurs en fabrikanten partnerships gebouwd. Die ITG’s worden tegenwoordig vaak gedomineerd door één of twee grote leden.

De wereldwijde onderdelen-aftermarket wordt voor 2024 op distributeursniveau geschat op bijna 650 miljard euro. Voor 2030-2035 gaan analisten uit van 900 miljard euro. Op consumentenniveau gaat het om 1200 miljard euro (waarvan Europa volgens McKinsey een kwart voor zijn rekening neemt).

Zo wordt ATR gedomineerd door LKQ, Group Auto door GPC-Alliance Automotive, Global One door WM en Auto Distribution door PHE-Doyen. Temot en Nexus Auto hebben zo’n dominante speler niet aan boord. De krachtenbundeling is er voornamelijk om de gezamenlijke inkoopkracht om te zetten in extra bonussen. Hoewel de grote distributeurs die bonussen ook wel op eigen kracht realiseren, hebben deze samenwerkingsverbanden nog steeds hun nut voor die grote partijen. Ze krijgen bijvoorbeeld toegang tot kleinere markten, maar komen vooral makkelijk in contact met potentiële overnamekandidaten.

Diensten

Niet iedereen is fan van de toenemende schaalvergroting in de onderdelenlogistiek. Toch is die bijna onomkeerbaar als je ziet welke investeringen de logistieke partners van het (universele) autobedrijf moeten doen om hun ondersteunende rol te waarborgen. Naast de beschikbaarheid van de benodigde onderdelen zijn marketingondersteuning (concepten), managementsupport, training en opleiding, en straks ook nog in de functie van data-intermediair de diensten waar het autobedrijf op leunt en die nodig zijn om als autobedrijf relevant te blijven voor de werkplaatsklant.

Het zijn diensten die een autobedrijf bijna niet op eigen kracht kan invullen. Ongetwijfeld zal de komende jaren de noodzaak tot samenwerken binnen een ecosysteem alleen maar groter worden. Met het vooruitzicht op een mogelijk langere duur van de EV-transitie zullen de marktpartijen uit de onafhankelijke aftermarket nog lang de toon zetten als het om de aftersales gaat.