De Nederlandse dealerholdings pakken een steeds groter stuk van de taart. Of die taart nog wel zo zoet blijft smaken is maar de vraag. Het marktaandeel van de toppers mag dan opnieuw geklommen zijn, de winstgevendheid van de allergrootste autoretailers groeit niet mee. Dit blijkt uit een analyse van de zojuist gepresenteerde jongste editie van de Aumacon Dealerholding Top-100.

Al jaren neemt het verschil tussen de groten en de kleintjes in dealerland gestaag toe. Dat blijkt op de eerste plaats uit het toenemend marktaandeel van de vijftig grootste dealerholdings. Toen Aumacon in 2004 voor de eerste keer de Nederlandse Dealerholding Top-50 in kaart bracht was dit gezelschap nog maar goed voor 33,5 procent van de totale autoverkoop (nieuwe personen- plus bestelauto’s) in ons land. Vorig jaar kwam diezelfde Top-50 uit op een aandeel van liefst 60,5 procent. Vooral de bovenste tien autoholdings leveren een belangrijke bijdrage; in 2017 waren zij samen al goed voor bijna 31 procent van de totale Nederlandse markt. Vanaf 2013 is dit jaarlijks onderzoek verder uitgebreid tot de 100 grootste holdings. Het totale aandeel van de Top-100 was in 2013 nog 64,1 procent. Vorig jaar klom dat naar 74,6 procent. Voor de pakweg 300 resterende kleine autodealers resteren de kruimels.

Vooral de bovenste tien autoholdings leveren een belangrijke bijdrage; in 2017 waren zij samen al goed voor bijna 31 procent van de totale Nederlandse markt. Vanaf 2013 is dit jaarlijks onderzoek verder uitgebreid tot de 100 grootste holdings. Het totale aandeel van de Top-100 was in 2013 nog 64,1 procent. Vorig jaar klom dat naar 74,6 procent. Voor de pakweg 300 resterende kleine autodealers resteren de kruimels.

Winstmarge holdings licht verbeterd

Aumacon verzamelt ook de financiële resultaten van de holdings. Opvallend daarbij is dat de rendementen van de allergrootste dealerholdings – na jaren van groei – vorig jaar aanmerkelijk lager uitkwamen. Voor de goede orde: de rendementen van de dealerholdings zijn concerncijfers, dus inclusief bijkomende activiteiten zoals leasing en schadeherstel. In 2015 noteerden de vijftig grootste dealerholdings gemiddeld nog een rendement van 1,46 procent (winst voor belasting gerelateerd aan de netto-omzet) gevolgd door gemiddeld 1,50 procent in 2016. Vorig jaar werd echter niet meer dan 1,18 procent neergezet.100 dealerholdings pakken driekwart van de verkopen. Voor de pakweg 300 kleine autodealers resteren de kruimels.

Een resultaat dat wel royaal beter is dan het overall gemiddelde van de Nederlandse autodealers; dat was in 2015 1,11 procent en daalde via 1,05 procent in 2016 naar 0,78 procent in 2017 (bron: Bovag). De grote dealerholdings doen het dus nog steeds behoorlijk beter dan de kleintjes, maar ook zij ontkomen niet aan de negatieve trend. Volgens de onderzoekers zijn daar meerdere oorzaken voor. Op de eerste plaats hebben veel holdings – ook onder druk van de importeurs/fabrikanten – hun verkoopfocus steeds meer op leasing gericht. Zakelijke en private lease tezamen zijn op dit moment al pakweg 44 procent van nieuwverkopen. Vooral holdings zijn sterk in leasing, maar zitten daarmee tegelijkertijd in een marktsegment waar de marges uiterst smal zijn.De plussen uit de werkplaatsen en occasionafdelingen zijn niet in staat de kostentoename en marge-erosie te compenseren.

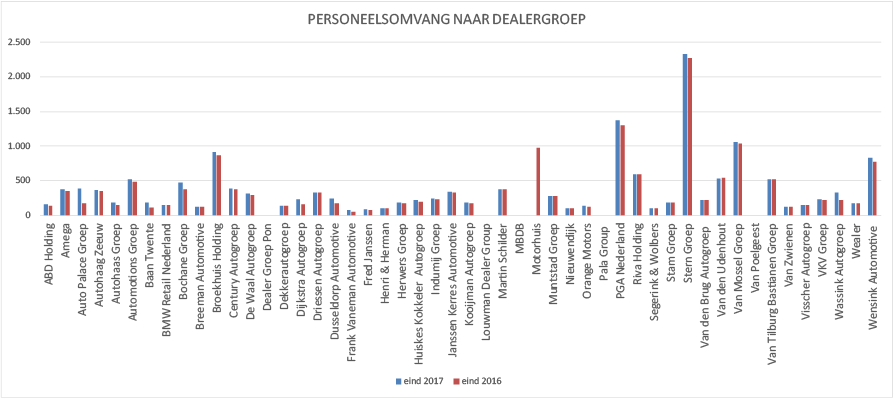

Tegelijkertijd komt er bij de holdings nog maar weinig terecht van de afbouw van het aantal verkoopoutlets, alhoewel het even de goede kant op leek te gaan. De Top-50 holding had in 2012 gemiddeld 13,8 verkoopvestigingen, in 2016 was dat kengetal gedaald naar 11,9 stuks per holding om vorig jaar toch weer toe te nemen naar 12,8 verkoopoutlets per (Top-50)holding. En dat staat natuurlijk niet op zichzelf. Bij een outlet hoort personeel. Dat aantal klom vorig jaar eveneens en wel met liefst acht procent. Tel uit je lagere winst. Het is dan ook maar goed dat zowel de werkplaatsen als de occasionafdelingen in de meeste gevallen voor prima resultaten zorgen. Maar al met al zijn de daar behaalde plussen niet in staat de kostentoename en marge-erosie te compenseren.Stern pakt 6,1 procent van de markt

De soevereine verkoop nummer één van Nederland – de beursgenoteerde Stern Groep – verkocht vorig jaar 29.867 nieuwe (bestel)auto’s; 9,3 procent meer dan in 2016. De totaalmarkt klom vorig jaar overigens met 7,7 procent. Stern heeft daarmee een marktaandeel in de Nederlandse markt van 6,1 procent; evenveel als een merk als Ford in ons land doet. Op plek twee en drie respectievelijk Van Mossel Automotive Groep (nieuwverkoop +14,3%) en PGA Nederland (nieuwverkoop -0,6%). Van Mossel realiseert van de top drie veruit het hoogste verkoopaantal per verkoopvestiging (654 stuks per vestiging). Het gemiddelde van de Top-50 stond vorig jaar op 463 nieuwe auto’s per verkoopvestiging, ietsje meer dan de 451 stuks van 2016. Daarop blijven zowel Stern Groep (421 stuks/vestiging) als PGA Nederland (368 stuks) royaal achter. Van de drie topbedrijven wist dan ook alleen Van Mossel in 2017 een betere jaarwinst te realiseren. Het is volgens analisten juist die output per vestiging die cruciaal gaat worden voor de winstgevendheid van het dealerbedrijf. In bijvoorbeeld de Verenigde Staten is een output van meer dan duizend nieuwe auto’s heel gebruikelijk. Ook bij ons bestaan die bedrijven, zij het mondjesmaat. In de hele Top-50 hebben we er vier gevonden waarvan BMW Retail Nederland de kroon spant. Het staat in schril contrast met bijvoorbeeld de Louwman Dealer Group waar de 47(!) vestigingen in doorsnee niet meer dan 280 stuks doen of Auto Palace Groep dat met 19 outlets niet verder komt dan gemiddeld 251 stuks. Enorme verschillen dus, met alle gevolgen van dien.

Het is volgens analisten juist die output per vestiging die cruciaal gaat worden voor de winstgevendheid van het dealerbedrijf. In bijvoorbeeld de Verenigde Staten is een output van meer dan duizend nieuwe auto’s heel gebruikelijk. Ook bij ons bestaan die bedrijven, zij het mondjesmaat. In de hele Top-50 hebben we er vier gevonden waarvan BMW Retail Nederland de kroon spant. Het staat in schril contrast met bijvoorbeeld de Louwman Dealer Group waar de 47(!) vestigingen in doorsnee niet meer dan 280 stuks doen of Auto Palace Groep dat met 19 outlets niet verder komt dan gemiddeld 251 stuks. Enorme verschillen dus, met alle gevolgen van dien.