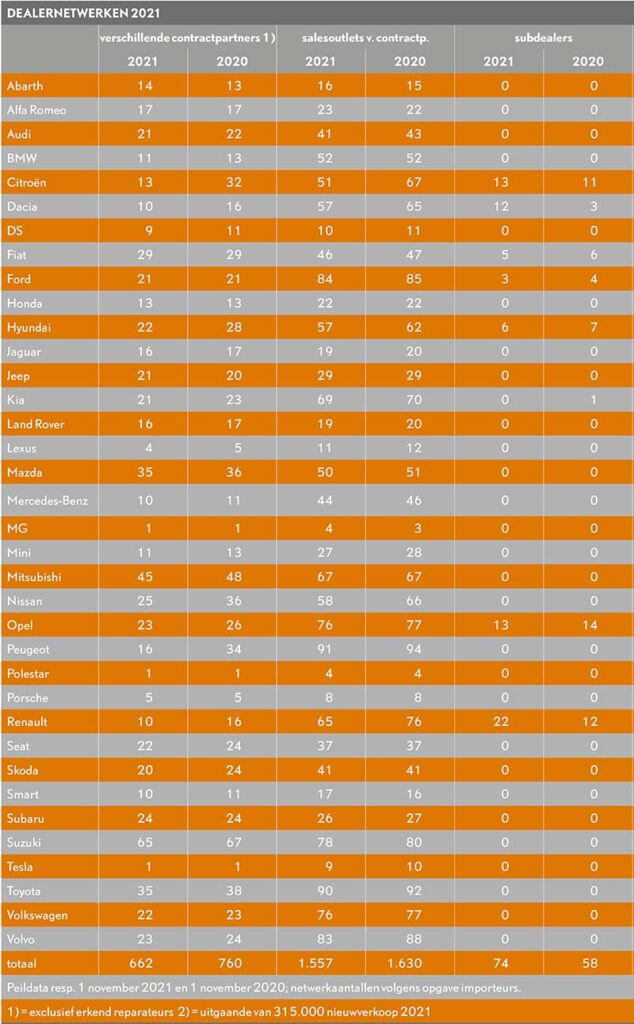

Bij de meeste merken is zowel het aantal contractanten als het aantal bijbehorende vestigingen dit jaar nauwelijks gewijzigd. Opvallende uitzonderingen zijn de netwerken van het Stellantis-conglomeraat en de merken van de Renault Groep. Dit en veel meer blijkt uit de jaarlijkse inventarisatie van Aumacon.

Veel auto-importeurs hebben dit jaar het aantal contractpartners tamelijk ongemoeid gelaten. Dat het totaalaantal toch met bijna 100 contracten daalt, komt vrijwel uitsluitend op het conto van de merken Citroën en Peugeot (beide behorende tot de Stellantis-Groep) en Renault/Dacia en Nissan (behorend tot de Renault/Nissan alliantie). Overigens bleven bij Stellantis de merken Fiat (geheel) en Opel (grotendeels) ongemoeid. Met name voor Fiat zit echter nog een grote reorganisatie in het vat, waarover in de loop van volgend jaar meer duidelijkheid komt.

Op dit moment zijn er welgeteld 662 dealercontracten in omloop. Let wel: in 2005 ging het nog om bijna 1500 verschillende contracten. Dan is er dus wel wat gebeurd. Zelfs bij pappa/mamma-merken als Suzuki en Mitsubishi is men er inmiddels van doordrongen geraakt dat een compacter eigenarennetwerk toch wel wat efficiënter is. Suzuki is met 65 contractpartners nog steeds wel koploper.

In het algemeen valt op dat Aziatische merken doorgaans meer contractpartners hebben dan de importeurs van de Europese merken. De Duitse premiummerken BMW en Mercedes-Benz kunnen het zelfs met pakweg 10 dealerpartners af. Maar ook de grootste volumemerken als Volkswagen (22 partners), Kia (21) en Opel (23) hebben tegenwoordig een zeer overzichtelijk netwerk. De Franse merken bleven daar – met uitzondering van Renault (10 partners) – lange tijd wat op achter. In 2015 kenden Citroën nog 54 partners, bij Peugeot ging het toen nog om 47 partners. Beide merken staan nu op respectievelijk 13 en 16 partners, waarmee deze netwerken klaar lijken voor de toekomst.

Vastgoedbeheer

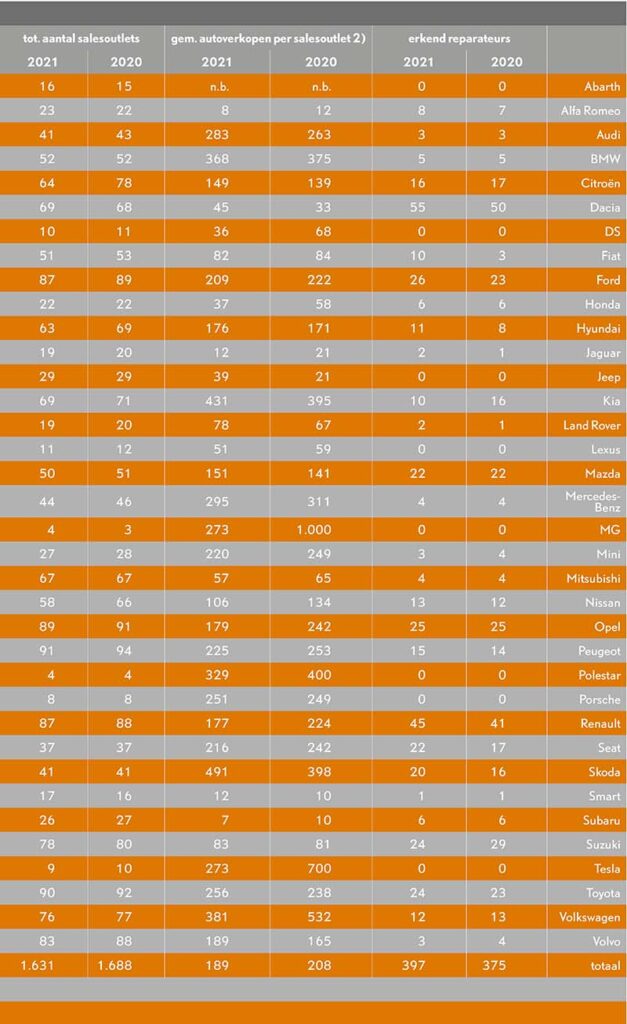

Het aantal salesoutlets van de contractpartners daalde afgelopen jaar met 73 stuks van 1630 naar 1557 outlets; een andermaal tegenvallende vermindering als je dat afzet tegenover de talrijke adviezen om vooral toch vestigingen te sluiten. Aangenomen mag worden dat veel autodealers ook best naar minder outlets zouden willen, maar de vastgoedmarkt en langlopende huurverplichtingen laten dat niet altijd toe. Vooral kleinere dealers zijn vaak ook eigenaar van hun pand(en). Leegstand is veelal nóg minder aantrekkelijk dan een matig rendement, dus blijven nogal wat vestigingen feitelijk tegen de bedrijfseconomische wetten tóch nog in bedrijf. Tegelijk met het matige afbouwtempo van het aantal showrooms verloopt de lichte toename van het fenomeen subdealer. Nog maar zeven merken kennen deze driepartijen contractvorm. Met name Citroën, Opel en Renault/Dacia gebruiken deze escape mogelijkheid om ex-dealers een geleidelijke aftocht te bezorgen. Toch lijkt dit een kwestie van tijd. In 2015 waren er nog 173 subdealers operationeel, nu zijn er nog 74 in bedrijf. Ook het erkend reparateurschap wordt weer wat vaker ingezet. Afgelopen jaar is dit aantal toegenomen naar 397 bedrijven tegenover 375 reparateurs per eind 2020.

189 stuks nieuw per merkwinkel

Interessant is natuurlijk de ratio ‘nieuwverkoop per outlet’. Hoe hoger hoe beter. Iedere dealer streef immers naar de optimale output per vestiging. Een hoge totaalmarkt helpt daarbij erg mee. Dit jaar mogen we daar echter niet op rekenen, we hebben als uitgangspunt de jongste prognose van Aumacon (315.000 stuks) aangehouden. Bij gevolg zakt deze belangrijke parameter onder de 200-stuksgrens, naar 189 auto’s per merkoutlet wel te verstaan. Voor een gezond rendement is dat echter aan de (veel te) magere kant. Vooral dealers van nichemerken als Alfa Romeo, DS en Subaru hebben het moeilijk. Traditioneel hebben de Pon-merken en de Duitse premiummerken het aanzienlijk beter voor elkaar. Skoda noteert daarbij het hoogste aantal: 491 nieuwe auto’s per outlet. Daaraan kan zelfs Tesla (vorig jaar nog 700 stuks/outlet) niet tippen. Het merk komt nu niet verder dan 273 stuks/outlet. En ook runner-up Polestar komt niet verder dan 329 stuks/per Space (=Polestar-naam voor een outlet). Zo zie je maar: netwerkplanning is vooral een kwestie van een goede balans tussen (liefst stabiel hoge) verkoopaantallen en (niet te veel, maar voldoende) vestigingen. Merken die dat tijdig op orde hebben, kunnen rekenen op goed renderende dealers.

Foto boven: Polestar komt niet verder dan 329 stuks/per Space (=Polestar-naam voor een outlet).