Schaalvergroting en groei gaan – op een enkele uitzondering na – bij de vijftig grootste dealergroepen in Europa nog steeds hand in hand. Dat blijkt uit de recent verschenen Europese Dealer Top 50.

Sinds 2013 stelt het Britse onderzoeksbureau ICDP (International Car Distribution Program) de Europese Dealer Top 50 samen, die wordt gevormd door dealers uit de EU-EFTA én het VK. De recente cijfers betreffen 2024, want lang niet alle dealergroepen hebben in de researchperiode al hun voorlopige cijfers over 2025 gepresenteerd. Zo zijn dit jaar de omzet en het netwerk van Van Mossel gegroeid, terwijl die van Hedin juist zijn afgenomen. Het gaat dus wellicht wat minder om de harde cijfers en wat meer om de trends die deze top vijftig laat zien.

Cohesie

Hoewel het gemiddelde altijd een gevaarlijke indicator is (het gros zit er namelijk boven óf onder), meldt ICDP dat in 2024 de gemiddelde top 50-dealer in Europa een omzet van 3,4 miljard euro realiseerde, een groei van 4,1 procent ten opzichte van 2023. De gemiddelde dealer verkocht 48.000 nieuwe auto’s (een plus van 6,2 procent ten opzichte van 2023) en deed dat via 163 verkooppunten, waar in totaal zo’n twintig merken werden gevoerd.

De groei van het aantal vestigingen laat volgens ICDP zien dat de cohesie tussen fabrikant en dealer is verstevigd, ondanks de druk op die relatie door onder andere de invoering van het agentuurmodel en het modellengamma. Daarbij dient opgemerkt dat het door dealergroepen opnemen van Chinese merken in hun portfolio niet door alle OEM’s wordt geapprecieerd. Desalniettemin doen de grote Europese dealerholdings op deze manier in brede zin aan risicospreiding. Verder wordt de occasionverkoop geprofessionaliseerd, blijven overnames actueel (sinds 2022 is bijna 10 procent van het totaal aantal dealervestigingen in andere handen overgegaan) en is het aantal franchise-punten ondanks efficiencymaatregelen vergroot.

Marktaandeel

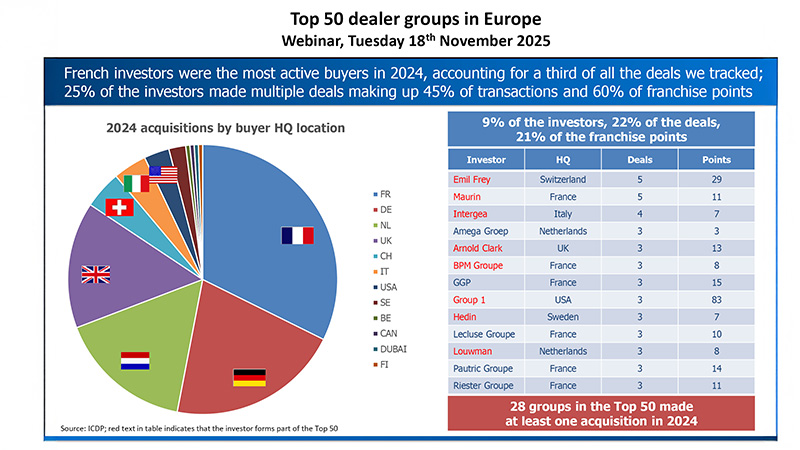

Negen dealergroepen uit de top vijftig hebben dezelfde ranking als in de vorige editie. Verder zijn er vier nieuwe toetreders en dus evenzoveel afvallers, waaronder het Nederlandse Broekhuis. Al met al spreekt ICDP van een stabiel beeld. Sommige dealergroepen veranderden van naam door een overname en/of joint-venture. Zo werd het Britse Lookers overgenomen door Global Automotive Holdings, onderdeel van het Canadese Alpha Auto, dat ook nog de Deense Stellantis-distributeur en dealergroep KW Bruun overnam.

Een andere nieuwe naam is Lithia & Driveway uit de VS. Die nam de retailactiviteiten van Pendragon (stond op 12) over en de VK-tak van Jardine Motors (stond op 26), waardoor Lithia nu de nummer vier in de top vijftig is. Dan is er nog een tweede Amerikaanse dealergroep, Group 1 Automotive, die de Britse retalactiviteiten van Inchcape overnam. De groei van het marktaandeel van de top 10 is relatief groot. Die top 10 zag het marktaandeel met 1,4 procentpunt groeien. De nummers 11 tot 25 realiseerden een plus van 1,6 procentpunt. De nummers 26-50 realiseerden slechts een groei van 0,6 procentpunt.

Evolutie

Steve Young, de managing director van ICDP, spreekt wat netwerkveranderingen betreft van een evolutie met hier en daar een kleine disruptie. In 2024 was het gezamenlijke marktaandeel van de vijftig grootste dealers 15,4 procent. Op basis van de actuele groeicijfers acht ICDP een marktaandeel van 20 procent mogelijk; Steve Young durft voor 2030 zelfs een gezamenlijk marktaandeel van 25 procent voor de Europese top vijftig te voorspellen.

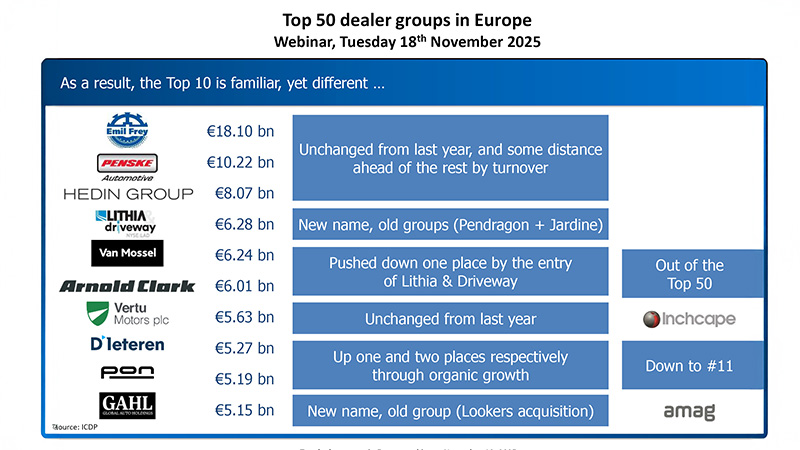

De top drie van grootste Europese dealers bestaat uit het Zwitserse Emil Frey met over 2024 een omzet van 18 miljard euro, Penske Automotive (de Europese tak van Penske uit de VS) met een omzet over 2024 van 10 miljard euro en de derde plek is voor het Zweedse Hedin (omzet 8 miljard euro). Over 2025 gaat die top drie er vrijwel zeker anders uitzien, de groeiambities van Van Mossel in aanmerking genomen.