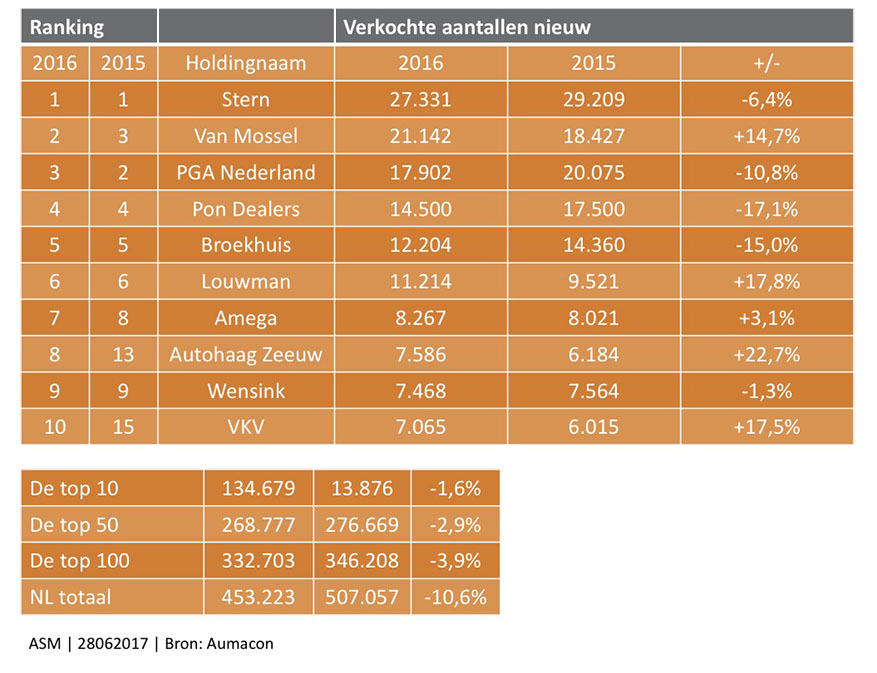

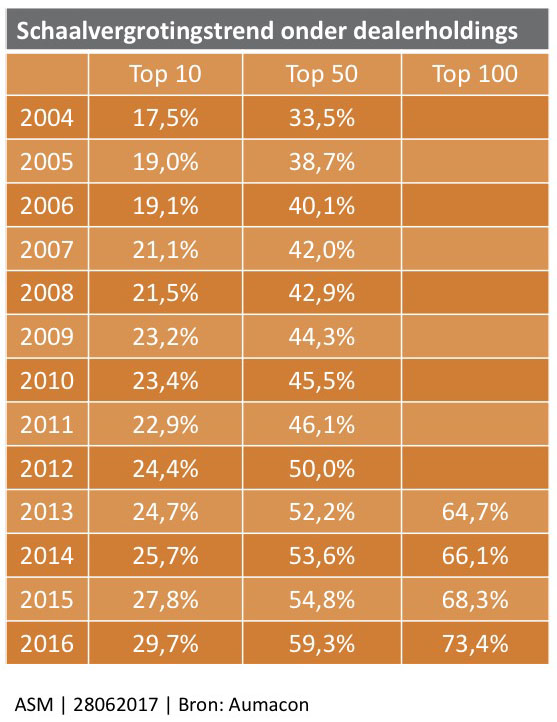

De 100 grootste dealerholdings van Nederland waren in 2016 samen goed voor 73,4 procent van het totale aantal verkochte nieuwe personen- en bestelauto’s. In 2013 was dat nog maar 64,7 procent. De trend is dat schaalvergroting op dealerniveau verder zal doorzetten.

Dat was de belangrijkste conclusie bij de uitreiking van de nieuwste editie van de Dealerholding Top 100 van kennisbureau Aumacon. Het eerste exemplaar werd dinsdag 27 juni tijdens een feestelijke bijeenkomst bij BNR-café Dauphine in Amsterdam overhandigd aan directeur Piet Zeeuw van de Autohaag Zeeuw Groep, die van de dertiende plaats nieuw binnenkwam in de top 10, op de achtste plaats.De top tien

Schaalvergroting

Volgens Aumacon-directeur Clem Dickmann zal de top 100 door een verdere schaalvergroting en internationalisering van de dealersector binnen tien jaar zelfs goed zijn voor negentig procent van de nieuwverkoop. Er is straks, op een paar merken na, geen plaats meer voor de kleinere en middelgrote dealers, voorspelt Dickmann. Dat schaalvergroting een onomkeerbaar proces is onder dealerholdings blijkt wel uit de ontwikkeling van de marktaandelen. Die nemen vooral toe als gevolg van overnames en veel minder door autonome groei. De top 100 van dealerholdings wordt wat betreft volume aangevoerd door de beursgenoteerde Stern Groep, die vorig jaar 27.331 nieuwe auto’s verkocht. De Van Mossel Automotive Groep is met 21.142 nieuw verkochte auto’s nummer twee. Als deze groep zijn overnamebeleid doorzet, is het over een paar jaar mogelijk de nieuwe nummer een. Internationalisering is een volgende trend die zich aandient. PGA bijvoorbeeld was al onderdeel van de Frans-Duitse PGA Holding, Die laatste is recentelijk overgenomen door de Zwitserse automotive groep Emil Frey. Andere grote internationale holdings zoals Penske Automotive en Pendragon zijn eveneens op zoek naar internationale expansiemogelijkheden.

Verkoop per vestiging

In de top vijftig bleek in 2016 het aantal dealerdaken per holding 11,9 te zijn, tegen 11,3 stuks in 2015. Het gemiddeld aantal verkochte nieuwe auto’s per holding uit de top vijftig was 457 stuks, tegen 479 stuks in 2015. Die daling is mede het gevolg van de sterk gedaalde markt in 2016. Met 453.223 nieuw geregistreerde auto’s is het verkoopniveau in jaren niet zo laag geweest. In de top vijftig verkochten drie dealerholdings 800 auto’s per vestiging en drie stuks zelfs 1.000 stuks. Ter vergelijking, de dealerholdings die in de ranking van 51 tot en met 100 staan, registreerden ‘slechts’ 289 nieuw verkochte auto’s per vestiging. Uit de top 3 is de nummer twee, de Van Mossel Automotive Groep, met afstand de meest efficiënte dealergroep. Van Mossel registreert per vestiging 729 nieuwe auto’s tegen 369 stuks door de nummer één Stern, of de nummer drie PGA met 358 stuks.Winst

De bedrijfswinsten voor belastingen van de top drie liggen minder ver uit elkaar. Stern, Van Mossel en PGA realiseerden een winstcijfer van respectievelijk 15,4 miljoen euro, 10,4 miljoen euro en 13,4 miljoen euro. In de top vijftig was er overigens maar één dealerholding die verlies maakte. Dickmann merkte daarbij op dat de winsten van de dealerholdings vooral afkomstig zijn uit de occasionverkopen, niet uit de nieuwverkopen. Daarnaast droeg de aftersales sterk bij aan de winst. Maar, waarschuwt Dickmann, “staar je daar niet blind op, want de opleving van de werkplaatsomzetten kan wel eens van tijdelijke aard zijn. Er was in 2016 vooral veel inhaalvraag.”Initiatief

Drie gastsprekers zorgden naast de cijfers, voor een inhoudelijke kijk op de dealerwereld. Walter van Overbeek, partner van advocatenkantoor Houthoff Buruma, stelde dat veel dealers te weinig initiatief nemen, of het nu gaat om strategisch overleg met hun merk of met het aanpakken van de (oneerlijke) concurrentie. “Zij laten het beschermen van hun marktpositie teveel aan hun importeur dan wel de RAI Vereniging over. Dealers zijn vooral volgend, terwijl ze in mijn ogen sterker staan als zij wat vaker het voortouw durven nemen.” Als voorbeeld noemt Van Overbeek de ontwikkelingen ten aanzien van het omnichannel denken en doen. “Dealers moeten hier de mouwen opstropen. Straks kunnen ze alleen nog maar aanhaken bij de initiatieven van anderen.”

Drie gastsprekers zorgden naast de cijfers, voor een inhoudelijke kijk op de dealerwereld. Walter van Overbeek, partner van advocatenkantoor Houthoff Buruma, stelde dat veel dealers te weinig initiatief nemen, of het nu gaat om strategisch overleg met hun merk of met het aanpakken van de (oneerlijke) concurrentie. “Zij laten het beschermen van hun marktpositie teveel aan hun importeur dan wel de RAI Vereniging over. Dealers zijn vooral volgend, terwijl ze in mijn ogen sterker staan als zij wat vaker het voortouw durven nemen.” Als voorbeeld noemt Van Overbeek de ontwikkelingen ten aanzien van het omnichannel denken en doen. “Dealers moeten hier de mouwen opstropen. Straks kunnen ze alleen nog maar aanhaken bij de initiatieven van anderen.”

Waterstof

Elmer van Grondelle van de TU Delft maakte vervolgens korte metten met de waterstofdroom. “Kansloos”, aldus Van Grondelle. “De komende jaren worden door de industrie doorbraken verwacht ten aanzien van de batterijpakketten. Voorlopig zal de brandstofmotor nog de sleutelrol opeisen, maar sneller dan we denken komt de elektrische auto in betaalbare en grote volumes op de markt. Waterstof is simpelweg inefficiënt als je naar de energiebalans kijkt.”

Elmer van Grondelle van de TU Delft maakte vervolgens korte metten met de waterstofdroom. “Kansloos”, aldus Van Grondelle. “De komende jaren worden door de industrie doorbraken verwacht ten aanzien van de batterijpakketten. Voorlopig zal de brandstofmotor nog de sleutelrol opeisen, maar sneller dan we denken komt de elektrische auto in betaalbare en grote volumes op de markt. Waterstof is simpelweg inefficiënt als je naar de energiebalans kijkt.”

Deal

David Kain van het Amerikaanse Kain Automotive tenslotte maakte er een punt van dat dealers moeten investeren in business development centers (BDC’s). “Die BDC’s zijn meer dan een klantencontactcenter”, aldus Kain. “Een BDC moet zoveel mogelijk van de sales- en aftersalescommunicatie bij de mensen van de werkvloer weghalen. Daarnaast moet je ook investeren in medewerkers die op de werkvloer direct contact met de klant hebben, want de digitale klantenreis eindigt nog altijd meestal met het afsluiten van de sale in de showroom. Dat vereist heel andere competenties dan die van de ouderwetse showroomverkoper. Sterker nog, een traditionele autoverkoper is zelfs in staat om de al bijna gesloten verkoop te ondermijnen door een gebrek aan klantenkennis en klantbenadering.”

David Kain van het Amerikaanse Kain Automotive tenslotte maakte er een punt van dat dealers moeten investeren in business development centers (BDC’s). “Die BDC’s zijn meer dan een klantencontactcenter”, aldus Kain. “Een BDC moet zoveel mogelijk van de sales- en aftersalescommunicatie bij de mensen van de werkvloer weghalen. Daarnaast moet je ook investeren in medewerkers die op de werkvloer direct contact met de klant hebben, want de digitale klantenreis eindigt nog altijd meestal met het afsluiten van de sale in de showroom. Dat vereist heel andere competenties dan die van de ouderwetse showroomverkoper. Sterker nog, een traditionele autoverkoper is zelfs in staat om de al bijna gesloten verkoop te ondermijnen door een gebrek aan klantenkennis en klantbenadering.”

0 reacties

De trend van schaalvergroting binnen het dealerkanaal is wat ons betreft een logisch gevolg van het beleid dat importeurs al een aantal jaren voeren: het terugbrengen van het aantal contractpartners binnen het dealer kanaal.De gedachte hierachter is simpel: minder contractpartners hebben samen meer van de taart te verdelen waardoor er per contractpartner een gezonder dealerrendement kan worden gerealiseerd. Een ‘Win – win’ binnen de keten: de contractpartners verdienen een betere boterham en de importeur is verbonden aan partners die in staat zijn ook op lange termijn de noodzakelijke investeringen te doen.